Aktualności branżowe

Najnowsze informacje z rynku surowcowego i walutowego

Metale kolorowe

Oczekuje się, że Indie i kraje Azji Południowo-Wschodniej, takie jak Tajlandia i Wietnam, będą napędzać wzrost zużycia miedzi do 2030 r. w związku ze spowolnieniem wzrostu w Chinach. Azja Południowo-Wschodnia i Indie łącznie będą prawdopodobnie odpowiadać za 20% światowego wzrostu popytu na miedź rafinowaną w latach 2023–2028 i mogą odpowiadać za 60% długoterminowego wzrostu popytu na miedź.

Waluta

Złoty osiągnął 16 listopada 2023 r. nowe rekordy. Główny wątek pozostaje niezmienny – rynkom podobają się pozytywne nastroje po wyborach i zmiana cyklu obniżek banku centralnego. EUR/PLN dotknął wczoraj 4,365, po czym nieco powrócił w górę. Krzywa na stopach procentowych, która wycenia przyszłe stawki nie uległa zmianie. Rynek w dalszym ciągu zbytnio optymistycznie wycenia obniżki stóp procentowych i tylko krótki ruch w górę spowoduje spadek EUR/PLN.

Wszelkie dane z Polski są obarczone dużym błędem. Perspektywy inflacji są wyjątkowo niepewne ze względu na brak ostatecznej decyzji w sprawie zerowej stawki VAT na żywność i środków wsparcia na rynku energii, a także decyzji w sprawie cen energii elektrycznej i gazu dla gospodarstw domowych w 2024 roku. Na podstawie wcześniejszych deklaracji przedstawicieli przyszłej koalicji rządowej, od 1 stycznia 2024 r. zostanie podniesiona stawka VAT na żywność, a ceny prądu zostaną zamrożone do połowy przyszłego roku. W takim scenariuszu średnioroczna inflacja CPI w 2024 roku mogłaby wynieść nawet 6%, nie pozostawiając miejsca na obniżki stóp procentowych

Kurs EUR/USD odnotował krótkotrwały wzrost. Agencja Moody’s przyznała ostatnio rating Włochom o jeden stopień powyżej najniższego i z negatywną perspektywą. Cześć analityków uważa, że Moody’s nie obniży Włochom ratingu do najniższego poziomu, ponieważ nie chce, aby była postrzegana jako inicjująca zamieszanie na europejskich rynkach obligacji rządowych.

Stal

Najnowsze dane Chińskiego Stowarzyszenia Żelaza i Stali (CISA) pokazują, że zapasy stali w głównych chińskich hutach wzrosły na początku listopada do 14,7 mln ton, co oznacza wzrost o 6,7% w porównaniu z końcem października. Tymczasem produkcja stali surowej w głównych hutach wzrosła o 2,4% od końca października do 1,97 mln ton dziennie na początku listopada, ponieważ niektóre huty zwiększyły produkcję w tym miesiącu w związku z poprawą marży zysku i rosnącymi cenami stali.

Niewielkie wzrosty cen są kontynuowane dzięki powolnemu uzupełnianiu magazynów czy mniejszą podaż. Pojawiają się zamówienia na 1Q 24. Realny popyt na stal w Europie jest nadal raczej niski, zatem obecna tendencja wzrostowa może nie zostać utrzymana do pierwszego kwartału 2024 r. Wg Kallanish czynnikami wspierającymi wzrost cen są m.in. wyższe ceny w Chinach, presja kosztowa w obliczu wysokiej energii i cen złomu, pozytywne nastroje w USA i podwyżki cen w UE oraz brak agresywnej konkurencji ze strony Afryki Północnej.

Opracowanie: Łukasz Lasota, Lasota Solutions

Rynek stali i energii

STAL

Worldsteel skorygował w górę swoją prognozę światowego popytu na stal na 2023 r. do 2,3% wzrostu, w porównaniu z prognozą wzrostu o 1% z października.

„Utrzymująca się inflacja i wysokie stopy procentowe w większości gospodarek ograniczą ożywienie popytu na stal w 2023 r., pomimo pozytywnych czynników, takich jak ponowne otwarcie Chin, odporność Europy na kryzys energetyczny i złagodzenie wąskich gardeł w łańcuchu dostaw” — powiedział prezes Ternium i przewodniczący komitetu ekonomicznego Worldsteel.

Globalny popyt na stal gotową w 2023 r. wyniósł 1,82 mld ton. W 2022 r. spadł o 3,2% w stosunku rocznym do 1,78 mld ton, ponieważ aktywność sektorów wykorzystujących stal wyraźnie spadła w czwartym kwartale, co zostało zaostrzone przez efekt korekty zapasów.

W 2024 r. popyt powinien wzrosnąć o 1,7% w ujęciu rocznym do 1,85 mld ton, przy spowolnieniu wzrostu w Chinach do zera, ale inwestycje w dekarbonizację i dynamiczne gospodarki wschodzące, głównie w Azji, będą napędzać pozytywną dynamikę globalną.

Po spadku o 3,5% w 2022 r. chiński popyt w 2023 r. ma wzrosnąć o 2%, przy czym w dalszej części roku przewiduje się lekkie ożywienie w sektorze nieruchomości dzięki rządowym środkom wsparcia. Infrastruktura może nadal korzystać z projektów rozpoczętych pod koniec 2022 r., podczas gdy oczekuje się, że w latach 2023-2024 produkcja przemysłowa wykaże jedynie umiarkowane ożywienie, przy spowolnieniu eksportu.

Tymczasem gospodarka UE okazała się bardziej odporna na kryzys energetyczny wywołany wojną w Ukrainie, niż początkowo sądzono. Mimo to w 2023 r. przemysł stalowy w UE będzie nadal odczuwał wpływ wojny, innych problemów związanych z łańcuchem dostaw oraz dalszego zacieśniania polityki monetarnej. Oczekuje się, że popyt regionalny spadnie w tym roku o 0,4%, po spadku o 7,9% w zeszłym roku.

W Stanach Zjednoczonych silne odbicie gospodarcze po pandemii dobiegło końca wraz z gwałtownymi podwyżkami stóp procentowych przez Fed w celu walki z inflacją. Oczekuje się, że wzrost w latach 2023-2024 zostanie stłumiony przez presję recesyjną, zauważa Worldsteel.

Rosnące stopy procentowe, a także koszty gruntów i materiałów wywierają negatywną presję na budownictwo w USA, zwłaszcza w sektorze mieszkaniowym. Infrastruktura jest jednak wspierana przez najnowsze przepisy, podczas gdy popyt w sektorze energetycznym powinien zostać pobudzony poprzez zwiększenie produkcji energii, podsumowuje Worldsteel. Po spadku o 2,6% w 2022 r., oczekuje się, że popyt na stal w USA wzrośnie o 1,3% w 2023 r.

Energia

Rynek ropy znajduje się pod dalszą presją, a ICE Brent spadł do najniższego poziomu w tym miesiącu.

Dane EIA nie pomogły złagodzić tych obaw związanych z popytem.

Przepływy ropy z północnego Iraku przez Ceyhan w Turcji pozostają wstrzymane, co zatrzymuje około 450 Mbbls dziennie podaży z rynku. Iracki premier powiedział, że przepływy mogą zostać wznowione w tym tygodniu, po osiągnięciu porozumienia z regionalnym rządem kurdyjskim. Jednak Irak nadal musi osiągnąć porozumienie z Turcją, zanim te przepływy będą mogły zostać wznowione. Dostawy ropy przez Ceyhan zostały wstrzymane pod koniec marca po tym, jak Międzynarodowa Izba Handlowa orzekła na korzyść Iraku, twierdząc, że ropa z regionu kurdyjskiego była eksportowana przez Ceyhan bez zgody irackiego rządu.

Metale

Antofagasta poinformowała, że produkcja miedzi w kopalniach wzrosła o ponad 5% r/r do 145,9 tys. ton w 1Q23. Produkcja spadła jednak o 25% w ujęciu QoQ głównie z powodu przejściowych strat w wydobyciu w kopalni Los Pelambres oraz planowych prac remontowych w kopalni Centinela. Spodziewają się, że jego produkcja miedzi pozostanie na dobrym poziomie przez pozostałą część roku i utrzyma całoroczne prognozy dotyczące produkcji na poziomie 670-710 kt na rok 2023.

W przypadku metali żelaznych ceny rudy żelaza znalazły się pod presją, ponieważ chińska Narodowa Komisja ds. Rozwoju i Reform (NDRC) powiedziała, że ochroni normalny porządek na rynku i rozprawi się z nieuzasadnionymi wzrostami cen na rynku rudy żelaza. Grupa zobowiązała się również do dalszego wzmacniania eksploracji zasobów krajowych, przyspieszenia tworzenia projektów i poprawy recyklingu zużytej stali.

Brazylijska kopalnia, Vale SA, opublikował swoją ostatnią kwartalną aktualizację, która wykazała, że produkcja rudy żelaza spadła o 17% QoQ do 66,8 mln ton w 1Q23. To całkiem normalne, że produkcja ma wpływ na pierwszy kwartał roku, biorąc pod uwagę, że w Brazylii jest pora deszczowa. Jednak produkcja rok do roku nadal wzrosła o 5,8%. Vale utrzymało swoje roczne wytyczne dotyczące produkcji na poziomie 310-320 mln ton na rok.

Opracowanie: Łukasz Lasota, Lasota Solutions

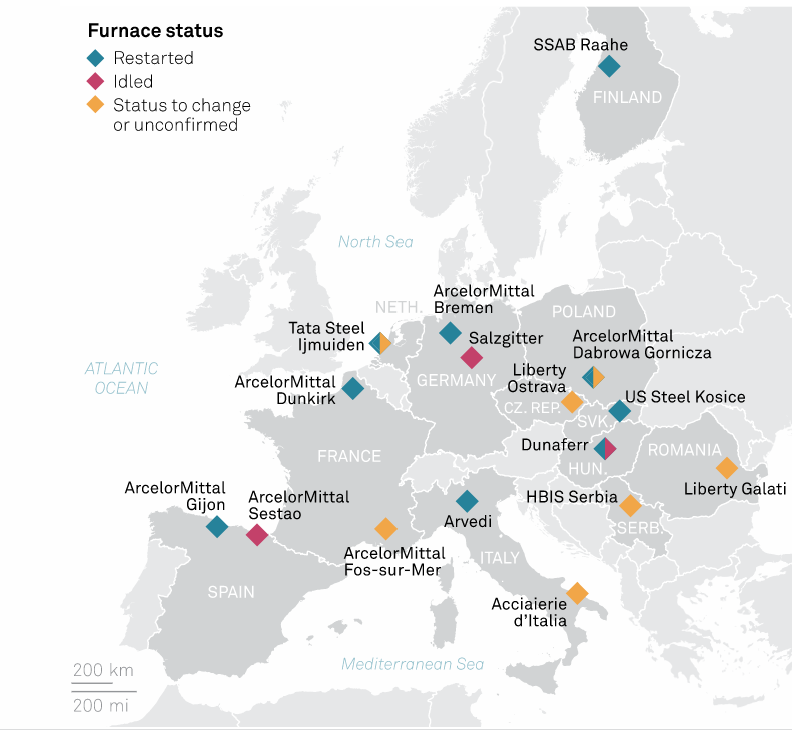

Stal – sytuacja w europejskich hutach

Producenci wyrobów płaskich w całej Europie zmniejszyli tempo produkcji w drugiej połowie 2022 r., a niektóre wielkie piece pracowały na biegu jałowym, próbując zrównoważyć niższy popyt i podaż, a w konsekwencji zapobiec spadkowi cen stali płaskiej.

Wraz ze spadkiem operacji w wielkich piecach ucierpiały rynki rudy żelaza.

Niektóre z nieczynnych wielkich pieców wróciły do życia od początku 2023 r., a europejscy dystrybutorzy uzupełniają zapasy od grudnia.

Producenci stali twierdzą jednak, że mają dobre portfele zamówień, a popyt pozostaje solidny, co pozwoli na dalszy wzrost cen. Ponadto dostępność importowanych materiałów była ograniczona, ponieważ HRC z Azji miała długi czas realizacji i stosunkowo wysokie ceny, a eksport z Turcji został zakłócony przez lutowe trzęsienia ziemi.

Niemcy

ArcelorMittal Bremen jednak utrzymywał produkcję na niższym poziomie i zwiększał ją, gdy popyt zaczął się ożywiać.

„Poziomy produkcji wróciły do normy” – powiedział rzecznik ArcelorMittal Germany.

Inny niemiecki producent płaskowników, firma Salzgitter, przełożyła uruchomienie swojego wielkiego pieca C latem ubiegłego roku. W lutym w dalszym ciągu nie było większej aktywności.

Finlandia

SSAB wznowił pracę wielkiego pieca w stalowni w Raahe w styczniu po konserwacji.

Holandia

Tata Steel w Holandii bez przestojów ograniczała tempo produkcji. Jeden z BF zakładu zostanie zamknięty z powodu planowej konserwacji w drugim kwartale. Chociaż producent stali zgromadził zapasy kęsisk płaskich przed przestojem, według źródeł rynkowych produkcja prawdopodobnie zostanie zmniejszona.

Francja

ArcelorMittal Dunkirk obsługuje obecnie dwa piece, podczas gdy BF nr 2 „został trwale zatrzymany w grudniu, ponieważ jest wycofany z eksploatacji” – powiedział rzecznik ArcelorMittal. BF nr 3 jest nieczynny od połowy września 2022 roku.

Z drugiej strony ArcelorMittal Fos-sur-Mer przygotowuje się do ponownego uruchomienia wydobycia 2 mln ton rocznie BF w kwietniu, które zostało zamknięte w listopadzie 2022 r. Źródła rynkowe wyraziły obawy, że zwiększona produkcja z Fos-sur-Mer może mieć negatywny wpływ na rynek Europy Południowej, zwiększając wolumeny, a tym samym potencjalnie wpływając na ożywienie cen.

Włochy

Krajowa dostępność we Włoszech pozostała ograniczona, ponieważ producent Acciaierie d’Italia (ADI) miał ograniczoną produkcję.

W styczniu ADI przedstawiło plany na 2023 r.: zwiększenie produkcji stali surowej do 4 mln ton w 2023 r. z poniżej 3 mln ton w 2022 r., według szacunków uczestników rynku; ponowne uruchomienie wielkiego pieca nr 2; oraz do rozpoczęcia renowacji wielkiego pieca nr 5 w H2. Według źródeł rynkowych plany nie doprowadziły jednak jeszcze do zwiększenia produkcji.

Hiszpania

ArcelorMittal Gijon ponownie uruchomił BF A na początku 2023 r., po tym, jak został wyłączony 29 września 2022 r.

Słowacja

Firma US Steel Kosice ponownie uruchomiła w styczniu dwa piece i od tego czasu obsługuje wszystkie trzy piece. Producent stali ma wyższe koszty produkcji w porównaniu do swoich konkurentów i jest mało prawdopodobne, aby jego produkcja spowodowała spadek cen, zgodnie z szacunkami źródeł rynkowych.

Rumunia

Liberty Galati wznowi w pełni działalność w zakresie produkcji surówki i stali, gdy ponownie uruchomi swój jedyny wielki piec w połowie marca. Sprzęt był bezczynny w czerwcu 2022 roku.

Republika Czeska

BF nr 2 zlokalizowany w Liberty Ostrava pozostaje bezczynny. Firma odmówiła ujawnienia jakichkolwiek informacji na temat ewentualnego restartu. Źródła rynkowe podały jednak, że wielki piec ma wznowić pracę po wznowieniu produkcji przez firmę w Rumunii.

Węgry

Dunaferr wznowił produkcję w wielkim piecu nr 2 w połowie lutego. Podobno brytyjska firma Liberty Steel zawarła umowę z państwem węgierskim, umożliwiając jej osiągnięcie linii kredytowej w państwowym EXIM Węgry w celu zarządzania firmą Dunaferr. Liberty zaczęło płacić za surowce i opłaty transportowe i dostarczyło już 40 000 ton węgla.

Serbia

HBIS Serbia nadal eksploatował jeden piec po tym, jak wielki piec nr 1, który ma wydajność 900 000 ton/rok, został zamknięty pod koniec listopada. Producent stali spodziewa się jednak wkrótce wzrostu produkcji.

Opracowanie: Łukasz Lasota, Lasota Solutions

Źródła: Platts, Argus, Reuters

Sytuacja w Turcji, stal i aluminium

Ilość prętów zbrojeniowych potrzebnych do odbudowy po trzęsieniu ziemi w Turcji pozostaje w dużej mierze nieznana, ale spekulacje i wstępne szacunki rządowe spowodowały szybkie umocnienie na światowych rynkach złomu żelaznego.